“হিসাব বিজ্ঞান” এসএসসি ২০২১ পঞ্চম সপ্তাহ অ্যাসাইনমেন্ট উত্তর

২০২১ সালের এসএসসি পরীক্ষার্থীদের “হিসাব বিজ্ঞান” পঞ্চম সপ্তাহের অ্যাসাইনমেন্ট।

অ্যাসাইনমেন্ট নম্বরঃ ৩

অধ্যায়ঃ তৃতীয়

অধ্যায়ের শিরোনামঃ দুতরফা দাখিলা পদ্ধতি

অ্যাসাইনমেন্ট শিরোনামঃ দুতরফা এবং একতরফা দাখিলা পদ্ধতির প্রয়োগ।

নিধারিত কাজঃ

হিসাব বিজ্ঞান পঞ্চম সপ্তাহ অ্যাসাইনমেন্ট উত্তর

দুতরফা দাখিলা পদ্ধতির ধারণা ও সুবিধাসমূহঃ

কারবার প্রতিষ্ঠানে যে সকল লেনদেন সংঘটিত হয় সমস্ত লেনদেনে দুইটি পক্ষ থাকে। এক পক্ষকে দাতা এবং অপর পক্ষকে গ্রহীতা বলে। এর উপর ভিত্তি করে গ্রহীতাকে ডেবিট পক্ষে এবং দাতাকে ক্রেডিট পক্ষে লিপিবদ্ধ করা হয়। দুতরফা দাখিলা পদ্ধতি একটি পূর্ণাঙ্গ বিজ্ঞানসম্মত পদ্ধতি। ইতালীয় ধর্মযাজক ও গণিতশাস্তবিদ লুকা ডি প্যাসিওলি ১৪৯৪ প্রথম দুতরফা দাখিলা পদ্ধতির উপর বই লিখেন। যুগের চাহিদা ও পরিবর্তনশীল ব্যবসায় জগতের প্রয়ােজনে হিসাববিজ্ঞানের প্রভূত উন্নতি সাধিত হলেও দুতরফা দাখিলা পদ্ধতিই মূলভিত্তি হিসাবে পরিগণিত।

সংক্ষেপে বলা যায়, যে হিসাব ব্যবস্থায় ব্যবসা প্রতিষ্ঠানের প্রতিটি লেনদেনকে দ্বৈতসত্তায় বিশ্লেষণ করে সম অংকের টাকা দ্বারা একটি হিসাব পক্ষকে ডেবিট ও অন্য হিসাব পক্ষকে ক্রেডিট করে হিসাবভুক্ত করা হয় তাকে দু’তরফা দাখিলা পদ্ধতি বলে।

সারাবিশ্বে সকল আর্থিক প্রতিষ্ঠানে দুতরফা দাখিলা পদ্ধতি প্রয়োগ করে যাবতীয় হিসাব নিকাশ সম্পন্ন করছে। তাই এই পদ্ধতির সুবিধাও অনেক রয়েছে। সুবিধাগুলো নিম্নে দেওয়া হলঃ

- লেনদেনের পরিপুর্ণ হিসাবঃ এই পদ্ধতিতে সংশ্লিষ্ট লেনদেনের সাথে জড়িত ডেবিট পক্ষ ও ক্রেডিট পক্ষ উভয়কে লিপিবদ্ধ করা হয়। ফলে হিসাবের পরিপূর্ণতা আসে।

- গাণিতিক শুদ্ধতাঃ লেনদেন লিপিবদ্ধ করার সময় যে টাকার অংক দ্বারা একটি হিসাব ডেবিট করা হয় ঠিক সমপরিমান অর্থ দ্বারা অপর হিসাবকে ক্রেডিট করা হয়। ফলে হিসাবের গাণিতিক শুদ্ধতা আনা সহজ হয়।

- ফলাফল নির্ণয়ঃ হিসাব কাল শেষে প্রতিষ্ঠানের সঠিক লাভ লােকসানের হিসাব তৈরি করা হয়। যার ফলে প্রতিষ্ঠানের ব্যবস্থাপনা পক্ষের বিভিন্ন ধরনের সিদ্ধান্ত নিতে সুবিধা হয়।

- আর্থিক অবস্থান নিরুপনঃ শুধু লাভ লােকসান নয় সাথে আর্থিক অবস্থা নিরুপন করে প্রতিষ্ঠানের কি পরিমান সম্পদ রয়েছে তা জানা যায়।

- দেনা-পাওনা নির্ধারণঃ দুতরফা দাখিলা পদ্ধতিতে সমস্তব্যক্তিক হিসাবগুলাে সঠিকভাবে রাখা হয়। ফলে দেনাদার, পাওনাদার ও ঋণ সংক্রান্ত দায়ের পরিমাণ জানা যায় এবং নিস্পত্তিতে সুবিধা হয়।

- তুলনামূলক বিশ্লেষণঃ এ পদ্ধতিতে পূর্ণাংঙ্গ হিসাব সংরক্ষণ করা হয়। ফলে বিভিন্ন বৎসরের কার্যফল ও আর্থিক অবস্থা তুলনা করে ভবিষ্যত কর্মপন্থা নির্ধারণ করা সহজ হয়।

- ব্যয় নিয়ন্ত্রণঃ এ পদ্ধতিতে ব্যয় সংক্রান্তসকল হিসাব সঠিকভাবে রাখা হয়। ফলে কোন খাতের কত ব্যয় হওয়া উচিত তা প্রকৃত ব্যয়ের সাথে তুলনা করে ব্যয় নিয়ন্ত্রণের পদক্ষেপ নেয়া যায় ।

- আয়কর, ভ্যাট ও অন্যান্য কর নির্ধারণঃ এ পদ্ধতিতে সকল আয় ব্যয়ের সঠিক হিসাব রাখা হয় যার ভিত্তিতে আয়কর, ভ্যাট ও অন্যান্য কর বিবরণী প্রস্তুত করা সহজ হয় এবং তা কর কর্তৃপক্ষের কাছে গ্রহণযােগ্য হয়।

- ভুল ও জালিয়াতি উদ্ঘাটন ও প্রতিরােধঃ লেনদেনের উভয় পক্ষের হিসাব সংরক্ষিত হয় বলে ভুল ও জালিয়াতি সহজেই ধরা পড়ে এবং প্রতিরােধের ব্যবস্থা নেয়া যায়।

- মূল্য নির্ধারণঃ এ প্রক্রিয়ায় হিসাব সংরক্ষণ করলে ব্যবসা প্রতিষ্ঠানের বাণিজ্যিক পণ্যমূল্য ও অন্যান্য সম্পত্তির মূল্য নির্ধারণ সহজ হয়।

- ব্যবসা প্রতিষ্ঠানের দক্ষতা বিচারঃ এ পদ্ধতিতে প্রস্তুতকৃত আর্থিক বিবরণী ও প্রতিবেদন থেকে হিসাব সংক্রান্ত বিভিন্ন অনুপাতের সাহায্যে মুনাফা অর্জন, সম্পদ ব্যবহার ও দায় পরিশােধের ক্ষমতা ও দক্ষতা বিচার করা সম্ভব।

নোট ঃ এখানে ১১ টি দেওয়া হয়েছে। তোমারা যেকোন ৮ টি লিখবে।

লেনদেনের ডেবিট ক্রেডিট নির্ণয়ঃ

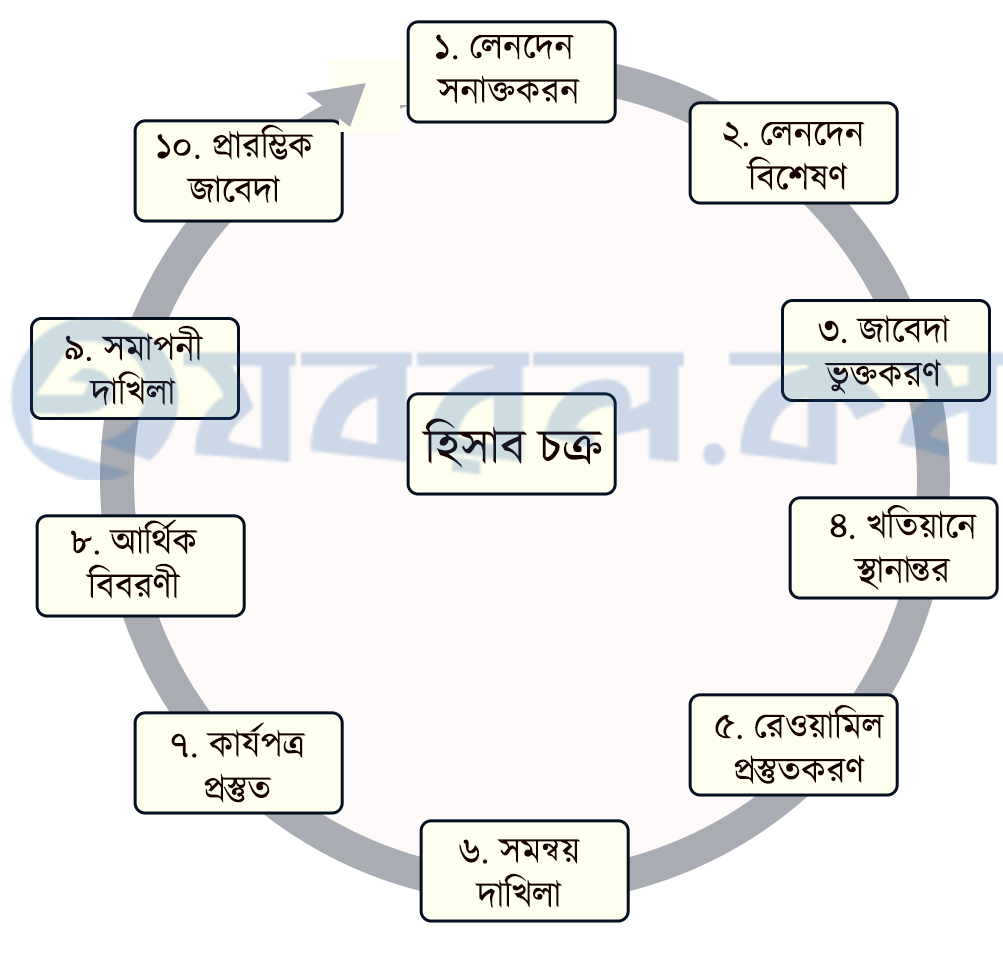

হিসাবচক্রের ধাপসমূহঃ

প্রতিটি আর্থিক প্রতিষ্ঠানে কার্যক্রম অনন্তকাল ধরে চলতে থাকবে বলে অনুমান করা হয়। ব্যবসায়ের হিসাব সংরক্ষণের ধারাবাহিক আবর্তনকেই হিসাবচক্র বলে।

- লেনদেন শনাক্তকরণঃ এটি হিসাবচক্রের প্রথম ধাপ। ব্যবসায়ের প্রতিটি ঘটনাকে বিশ্লেষণ করে লেনদেন হিসেবে চিহ্নিত করা হয়।

- লেনদেন বিশ্লেষণঃ এই ধাপে লেনদেনগুলোকে বিশ্লেষণ করে হিসাবখাতগুলো চিহ্নিত করা হয়।

- জাবেদাভুক্তকরণঃ বিশ্লেষণকৃত খাতগুলো দুতরফা দাখিলা পদ্ধতির মাধ্যমে জাবেভুক্ত করা হয়।

- খতিয়ানে স্থানান্তরঃ এই ধাপে জাবেভুক্ত লেনদেনগুলো আলাদা আলাদা হিসাবের শিরোনামে লিপিবদ্ধ করা হয়।

- রেওয়ামিল প্রস্তুতকরণঃ লেনদেনগুলো সঠিকভাবে হিসাবভুক্ত হয়েছে কিনা তা যাচাইয়ের জন্য খতিয়ানের মাধ্যমে রেওয়ামিল প্রস্তুত করা হয়।

- সমন্বয় দাখিলাঃ সংশ্লিষ্ট হিসাবকালে প্রাপ্য আয়, অগ্রিম খরচ, বকেয়া আয় ইত্যাদি দফাগুলোকে সমন্বয় করতে সমন্বয় দাখিলা প্রদান করা হয়।

- আর্থিক বিবরণী প্রস্তুতঃ প্রতিষ্ঠানের লাভ-ক্ষতি, মোট সম্পত্তি, দায় ও মালিকানাস্বত্ব নির্ণয়ের জন্য আর্থিক বিবরণী প্রস্তুত করা হয়।

- সমাপনী দাখিলাঃ এক বছরের আয়-ব্যয় পরবর্তী হিসাবে বছরে যাবে না তাই প্রতিষ্ঠানের মুনাফাজাতীয় আয় ও ব্যয়ের জের ও উত্তোলন হিসাব বছরান্তে বন্ধ করার জন্য সমাপনী দাখিলার প্রয়োজন হয়।

একতরফা দাখিলা পদ্ধতিতে লাভক্ষতি নির্ণয়ঃ

সহায়ক তথ্য – ২ এর তথ্য ব্যবহার করে একতরফা দাখিলা পদ্ধতিতে লাভক্ষতি নির্ণয় করা হলঃ

প্রারম্ভিক মূলধন নির্ণয়ঃ

= প্রারম্ভিক মোট সম্পদ – প্রারম্ভিক মোট দায়

= ৫,৩০,০০০ – ২,৯০,০০০

= ২,৪০,০০০

সমাপনী মূলধন নির্ণয়ঃ

এখানে, সমাপনী মোট সম্পদ হলঃ

অফিস সরঞ্জাম = ১,৫০,০০০

প্রাপ্য হিসাব = ৮০,০০০

মজুদ পণ্য = ৭০,০০০

ব্যাংক জমা = ৫০,০০০

বিনিয়োগ = ২,০০,০০০

সুতরাং, সমাপনী মোট সম্পদ = (১,৫০,০০০ + ৮০,০০০ + ৭০,০০০ + ৫০,০০০ + ২,০০,০০০) = ৫,৫০,০০০ টাকা।

এখানে, সমাপনী মোট দায় হলঃ

প্রদেয় হিসাব = ৫০,০০০

ঋণ = ২,০০,০০০

বকেয়া বেতন = ১০,০০০

সুতরাং, সমাপনী মোট দায় = (৫০,০০০ + ২,০০,০০০ + ১০,০০০) = ২,৬০,০০০ টাকা।

= (৫,৫০,০০০ – ২,৬০,০০০)

= ২,৯০,০০০ টাকা

= {(২,৯০,০০০ + ৬৫,০০০) – (২,৪০,০০০ + ৮০,০০০)}

= ৩,৫৫,০০০ – ৩,২০,০০০

Onek besi valo lage apnader post gulu